7月9日,国内存储芯片设计龙头兆易创新(603986.SH)披露2026年半年度业绩预告,上半年净利润同比暴涨近11倍,二季度盈利环比激增272%。这是本轮存储上行周期中,国内芯片厂商交出的最具爆发力的成绩单,彻底印证存储芯片行业量价齐升的高景气,也标志着公司盈利水平跃上新的量级。

一、业绩拆解:半年净利近69亿翻11倍,Q2单季盈利环比涨2.7倍

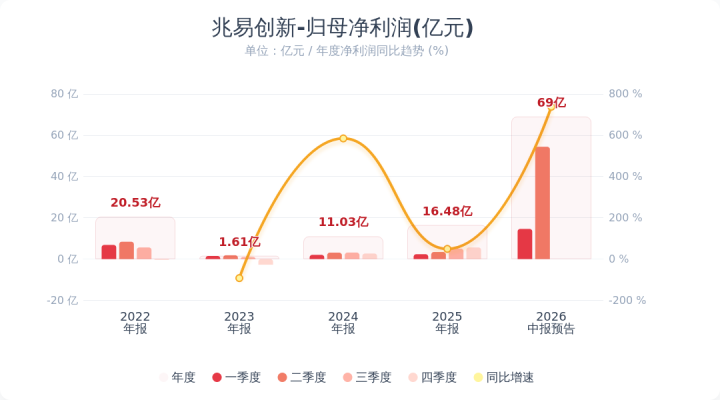

公告显示,2026年上半年公司预计实现归母净利润69.00亿元左右,同比增长1099%左右,盈利规模创下上市以来半年度历史新高,业绩增速大幅超出市场普遍预期。

分季度看,业绩逐季爆发的特征极为显著:公司一季度实现净利润14.61亿元,以此测算二季度单季净利润约54.39亿元,环比增长272%。二季度存储芯片价格持续上行、下游订单集中交付,推动公司单季盈利实现跨越式增长,单季利润规模已超过去年全年总和,行业景气度向上的弹性得到充分释放。

二、增长核心逻辑:存储主业量价齐升,MCU业务同步放量

本次业绩大爆发是核心主业全面开花的结果,存储与MCU两大业务线双向发力:

1.存储芯片供需紧张,量价齐升拉动盈利跳涨报告期内存储芯片行业整体供给偏紧,下游AI算力、消费电子、工业控制等领域需求持续释放,带动芯片价格稳步上行。公司作为国内存储芯片核心厂商,存储芯片产品出货量与销售价格同步提升,存储业务盈利水平大幅改善,是本次业绩增长的核心驱动力。

2.微控制器多领域需求回暖,出货规模稳步增长公司微控制器(MCU)产品同时受益于工业、消费及汽车电子等多领域需求拉动,出货规模实现较好增长。伴随国产替代进程深化,车规级MCU等高端产品渗透率持续提升,产品结构不断优化,成为业绩增长的第二支撑。收入规模扩张的同时,公司盈利质量同步提升,规模效应与产品结构升级共同推动整体盈利能力大幅跃升。

三、行业深度解读:存储周期全面反转,国产设计龙头尽享行业红利

兆易创新的超预期业绩,是本轮全球存储芯片超级周期的标志性印证。从行业底层逻辑看,此轮存储上行周期并非单纯的库存修复,而是AI算力基础设施建设带来的增量需求+行业供给端收缩共同驱动,周期的持续性与盈利弹性均强于以往几轮复苏周期。当前DRAM、NORFlash等主流存储品类价格持续走高,下游晶圆厂产能紧张,行业供需紧平衡的格局仍在延续。

作为国内存储设计领域的龙头企业,兆易创新兼具存量优势与增量空间:NORFlash业务稳居全球前列,深度受益于消费电子与工业端需求复苏;DRAM业务持续突破,切入AI与服务器市场打开成长天花板;MCU业务多元化布局平滑周期波动,形成“存储+控制器”的双轮驱动格局。在全球存储产业国产替代的大趋势下,具备技术积累、客户资源与产能保障的国内头部厂商,将持续收割市场份额,在行业上行周期中释放出更强的业绩弹性。

风险提示

本文仅客观整理上市公司公告及行业公开信息,不构成任何投资建议。存储芯片行业具备强周期属性,产品价格波动幅度较大,后续需求释放与价格上涨的可持续性存在不确定性;行业竞争加剧、下游需求不及预期、新品研发与客户拓展进度慢于预期均可能影响公司业绩;个股前期积累一定涨幅,估值波动风险较高,投资者理性决策。

金斧子配资提示:文章来自网络,不代表本站观点。